A propos du nouveau marché national chinois du carbone - Intérêt et limites des allocations « output-based »

Raphaël Trotignon dans "Références économiques pour le développement durable n°36", mars 2018

La Chine a engagé, à la fin de l’année 2017, la mise en place d’un marché national du carbone, dont le champ couvrirait à lui seul plus que l’ensemble des émissions mondiales de CO2 actuellement soumises à un prix du carbone (par le biais de taxes ou de marchés de quotas échangeables). Ce projet retient l’attention à la fois par cet enjeu quantitatif et par le choix du mécanisme d’allocation retenu, dans lequel chaque entreprise reçoit un quota dépendant de son niveau de production courant, établi par référence à des ratios d’émissions sectoriels. Jusqu’à quel point l’acceptabilité facilitée d’un tel mécanisme se paye-t-elle en réduction de son efficacité ?

Le contexte : émissions de CO2 et engagements de réduction de la Chine

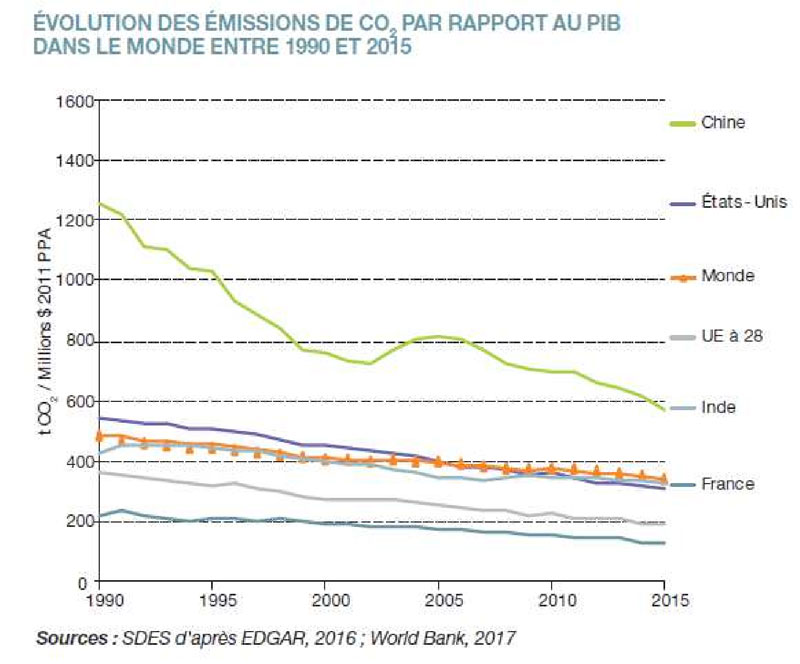

Les émissions de CO2 de la Chine ont été multipliées par 4,5 en vingt-cinq ans, en faisant, à partir du milieu de la décennie 2000, le premier émetteur mondial. Ainsi, en 2015, 30% des émissions totales lui incombaient (contre 14,4% pour les Etats-Unis, second émetteur). Rapportées à la population, ces émissions (7,8t/hab.) demeuraient toutefois très inférieures à celles des Etats-Unis, qui dépassent 16t/hab., mais supérieures à celles de l’UE (6,8t/hab.).

En effet, les quantités de CO2 émises par unité de PIB en Chine demeurent élevées (570t/M$ contre 339 pour la moyenne mondiale), malgré des réductions significatives (cf. schéma), obtenues principalement par des instruments « classiques » (appui aux projets améliorant l’efficacité énergétique, normes de performance et tarifs de rachat pour les énergies renouvelables) et la modernisation de son économie.

Par ailleurs, la Chine s’est intégrée progressivement dans le processus international de réduction des émissions, avec des engagements initialement exprimés en termes relatifs d’intensité carbone de son économie, pour ne pas peser sur son développement. L’élément nouveau associé à l’Accord de Paris avait été l’énoncé d’un objectif plus absolu de pic d’émissions, fixé avant 2030 (cf.infra : engagements de réduction).

Le rôle de la tarification du carbone dans la politique climatique chinoise

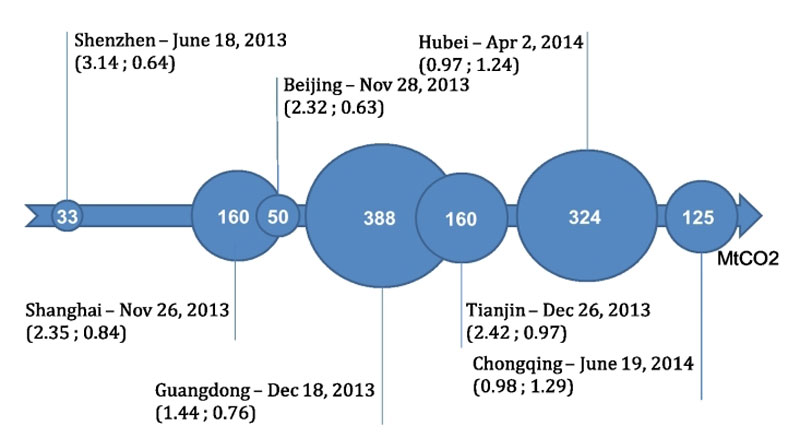

Pour atteindre ces objectifs, il est apparu nécessaire de compléter les dispositifs existants par l’introduction d’un prix du carbone. A cet égard, pour des raisons d’acceptabilité, la préférence a été donnée par le NDRC à un mécanisme de marché de quotas avec gratuité des allocations initiales, plutôt qu’à une taxe dont le produit serait allé aux Finances. La conception de ce nouveau marché national a pu s’appuyer aussi sur l’expérience acquise dans le cadre des marchés pilotes mis en place dans certaines villes ou régions depuis 2013 (cf.infra, Fujan ayant rejoint en 2016).

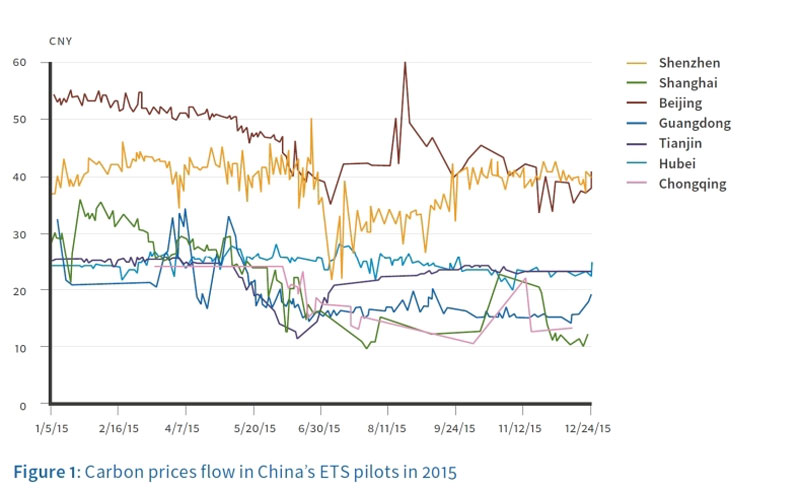

Les expérimentations correspondantes disposaient de marges de choix importantes en matière de design et de couverture sectorielle. Elles ont permis de faire émerger des prix du carbone, qui demeurent cependant limités (de l’ordre de 5$/tCO2, mais avec des différences sensibles), et dont l’impact sur les émissions est difficile à évaluer compte tenu des régulations s’appliquant par ailleurs dans les principaux secteurs concernés (électricité et chaleur).

Face aux difficultés de faire accepter des règles d’allocation exogènes, ne dépendant que des variables de production et d’émissions passées, les modes d’allocation privilégiés étaient de type « output-based ». Cette approche est reprise pour le nouveau marché national.

Le Design du nouveau marché national

Le projet engagé fin 2017 correspond à un basculement significatif, puisque le marché carbone devient national, avec des règles définies par le NDRC (les provinces conservant toutefois la possibilité de renforcer certaines références sectorielles en lien avec les cobénéfices à attendre sur certaines pollutions locales).

Huit secteurs seraient couverts à terme : électricité-chaleur ; matériaux de construction ; fer et acier ; raffinage ; chimie ; papier ; métaux non-ferreux et aviation. Corrélativement, 6000 entreprises seraient concernées contre 1800 actuellement dans les pilotes, pour des émississions comptant entre 3 et 6 GtCO2.

Après les expérimentations lancées en mai 2017 dans deux provinces pour les secteurs combustion, ciment et aluminium, le projet serait mis en place en trois étapes : un an pour construire les infrastructures du marché (MRV, registres, plateformes d’échanges) ; un an de test sur le seul secteur électrique ; puis son ouverture graduelle aux autres secteurs.

Les questions soulevées par le mécanisme d’allocation des quotas : entre cap and trade et système d’échanges multisectoriel de normes de performances

Comme indiqué ci-dessus, la manière d’allouer les quotas est l’élément du design qui suscite le plus de controverses1. En effet, aucun objectif de réduction globale des émissions n’est fixé, seulement des réductions des ratios « émissions/production » (« benchmarks ») sectoriels.

En pratique, l’allocation à chaque entreprise sera réalisée en deux temps, avec : une allocation de début de période, calculée en appliquant le benchmark aux productions passées ; et une rallonge en fin de période, ajustée sur la production réalisée. Pour les industries électrointensives, le dispositif couvre aussi leurs émissions indirectes.

Cependant, l’élément clé demeure le fait que l’allocation de quotas d’émissions est ajustée sur la production courante, ce qui signifie que chaque entreprise modifie son quota alloué avec ses choix de production. De plus, les sous catégories sectorielles sont nombreuses avec autant de benchmarks : 11 standards de performance pour la production électrique, correspondant aux différents types d’équipements existants, par exemple.

Dans ces conditions, Pizer et Zhang qualifient le dispositif de « multi tradable performance standard ». Ils soulignent que l’inconvénient de cette approche est de décourager des efforts de réduction des émissions entre secteurs ou sous-secteurs (technologies) qui seraient coûtefficaces et donc souhaitables. Ils pointent même que le subventionnement des activités qui en résulte pourrait accroitre les émissions. Dans la même veine, Goulder et Mortensen soulignent que la généralisation de l’approche par ratios affecte profondément les incitations à réduire les émissions. Ils suggèrent en conséquence que le mécanisme évolue vers une approche de plafond, pour en améliorer l’efficacité.

Commentaire sur l’utilisation des mécanismes d’allocation « output-based » (D.Bureau)

Comme le soulignent ces auteurs qui ont analysé l’économie du projet chinois, l’inefficacité du mécanisme provient du fait qu’il conduit à des valeurs de référence du carbone différentes pour orienter les choix d’abattement au sein des process de production d’une part et pour les choix de niveau d’activité des sous catégories pour lesquelles est défini un benchmark d’autre part. Pour les premiers, le marché du carbone joue son rôle avec un prix uniforme dans les différents secteurs. En revanche, le mécanisme d’allocation annihile la transmission de ce prix du carbone dans le prix des produits. Il n’oriente donc pas les choix aval vers les produits à moindre contenu en émissions de CO2.

En d’autres termes, les modifications de structures de consommation interindustrielles ou finale qui seraient socialement coût-efficaces ne sont pas encouragées, contrairement à ce que ferait un pur mécanisme de « cap and trade » ou une fiscalité carbone. Dans le contexte du projet chinois, les distorsions introduites ainsi semblent importantes car la neutralisation des effets sur les prix des produits intervient à un niveau fin, bloquant les réductions d’émissions potentiellement permises par des réallocations d’activités entre secteurs ou sous secteurs.

Ce cas du nouveau marché chinois du carbone est l’occasion de clarifier les conditions dans lesquelles des mécanismes d’allocations output-based sont envisageables ou non, sachant que ceux-ci sont souvent proposés comme moyen d’introduire une tarification du carbone sans générer de « fuites » (ou « leakage ») ou affecter la compétitivité des secteurs concernés. Ainsi, le marché européen du carbone (EU-ETS) applique de tels mécanismes aux secteurs intensifs en carbone soumis à une forte concurrence extra-communautaire. Compte-tenu des inconvénients mentionnés ci-dessus, ils doivent cependant être conçus comme des mécanismes de second-rang, ce qui implique de considérer les contraintes pouvant les justifier effectivement, d’apprécier les pertes d’efficacité associées et d’examiner les éventuelles alternatives pour résoudre les problèmes motivant d’y recourir.

a- Des mécanismes « optimaux de second-rang » ?

Tout d’abord, il paraît difficile de considérer ce type de mécanisme comme un proxy du premier rang car il faudrait pour cela : soit que la demande pour chaque catégorie de produits bénéficiant d’un tel mécanisme d’allocation de quotas soit inélastique aux prix ; soit qu’un certain subventionnement de leur production soit justifié.

Dans le premier cas, si il y a une justification à ne pas répercuter le coût du carbone dans le prix du produit, elle ne peut alors venir que de questions redistributives côté « demande ». Mais il faut discuter comment ces aides « liées » ne créent pas de distorsions excessives (bien essentiel, sans substitut). Dans le second, ce n’est que par un hasard miraculeux que le niveau de subventionnement résultant du mécanisme d’allocation des quotas peut conduire au niveau de subventionnement adéquat.

On retrouve donc les critiques de Pizer et Zhang qui admettent que, sous certaines conditions, des mécanismes de « single-sector tradable performance standards » peuvent se justifier, mais pointent que les sous catégories ou dispositifs multisectoriels posent problème, avec le risque de subventions croisées entre secteurs selon qu’ils bénéficient de benchmarks stricts ou laxistes.

Dans ces conditions, la configuration qui semble la plus à même de justifier ce type d’allocation reste celle de secteurs soumis à un risque de fuite de carbone, leurs produits étant exposés à la concurrence extérieure d’entreprises qui ne sont pas soumises à des régulations équivalentes. En effet, si les produits nationaux et étrangers sont extrêmement substituables, produits selon des technologies similaires, et qu’il n’est pas possible de tarifer les émissions importées, alors ce type de mécanisme peut être vu comme un mécanisme de second-rang : la demande pour le groupe de produits est excessive mais cela est incontournable du fait de cette dernière contrainte ; en revanche, le dispositif incite à réduire les émissions de carbone au sein de l’industrie nationale et oriente efficacement les choix entre produits nationaux et importés. Cette dernière propriété ne vaut cependant que si le produit national est nullement en compétition avec d’autres produits peu carbonés ou dont le carbone est tarifé (auquel cas le niveau de subventionnement devrait être réduit), et que si le taux de subventionnement rétablit effectivement une concurrence efficace avec les produits étrangers…

b- Alternatives

D’un côté, on constate donc que les allocations « output-based » sont séduisantes : elles ont permis à la Suède d’introduire unilatéralement une tarification des émissions d’oxydes d’azote dans des secteurs très exposés où les problèmes de compétitivité auraient bloqué le projet ; elles auraient permis d’éviter les problèmes rencontrés par le secteur électrique californien lors de la mise en place d’un marché de quotas pour ces mêmes émissions, le quota global trop court combiné à une mauvaise régulation des prix de détail ayant précipité un black-out ; elles peuvent aider à résoudre certains problèmes redistributifs et s’apparentent aux mécanismes de normes de performance échangeables qui sont souvent utilisés pour accompagner une transition technologique dans certains secteurs. De l’autre, la somme des conditions à satisfaire pour justifier un tel dispositif et les risques d’inefficacité pointés à propos du nouveau marché carbone chinois conduisent à recommander de bien en mesurer les distorsions potentielles et d’examiner systématiquement les alternatives possibles, car il apparaît qu’il en existe toujours :

-fuites de carbone. Pour justifier un tel dispositif, il faut en fait aussi supposer que la mise en place d’une taxation du carbone importé qui restaurerait l’efficacité dans l’orientation de la demande n’est pas faisable pour des raisons commerciales. Ceci soulève alors la question de l’utilisation de l’article XX du Gatt ou de l’antidumping par rapport aux enjeux climatiques. Surtout, plutôt que la multiplication de zones développant leurs politiques d’atténuation en y associant des mesures de protection de la compétitivité de leurs entreprises, il serait préférables que les pays coopèrent pour renforcer leur ambition climatique dans un cadre multilatéral, les instruments commerciaux étant conçus pour être dissuasifs vis-à-vis des pays ne renforçant pas leur action en ce domaine et non « effectifs »2. D’ailleurs, le projet chinois, par rapport à son impact sur les exportations, ne peut-il être vu comme stratégique, pour être en bonne position de négociation de son quota quand les questions de linkage des marchés carbone ou de renforcement de l’action par rapport à l’Accord de Paris, se poseront ?

-transition des secteurs structurellement non compétitifs avec un prix carbone. Les sous-catégorisations au sein d’industries plus domestiques pour gérer l’hétérogénéité des structures productives, par exemple entre régions, semblent participer de cet objectif, pour éviter un processus de fermetures non maitrisées. Cet argument n’est pas nouveau. Dans les

marchés de quotas pour la pêche (ou le lait), se pose toujours la question de la conservation de secteurs artisanaux. Cependant, le maintien artificiel de sous-secteurs inefficaces plutôt que l’organisation de leur transition finit toujours par poser problème. A cet égard, il convient de distinguer les deux aspects « entreprise » et « professionnel ». Du premier point de vue, l’attribution de quotas non conditionnels à l’activité est même favorable à la restructuration puisque les firmes non compétitives peuvent sortir du marché en vendant leur quota. Mais il faut aussi organiser les transitions professionnelles, ce qui peut relever cependant d’autres instruments (Fonds de modernisation, formation…).

-redistribution. Normalement, les mécanismes de transferts sont à privilégier plutôt que le subventionnement de certains produits, d’autant plus que, souvent, un besoin essentiel peut être satisfait par différents produits. Il importe alors que les instruments sociaux préservent les possibilités de choix entre ceux-ci par les bénéficiaires.

-risque de prix excessifs et volatilité des prix. Comme noté à propos du cas californien, souvent le problème ne vient pas seulement du plafond trop strict du marché de quotas pour un input déterminant dans un secteur, mais de sa combinaison avec des contraintes dans la régulation de certains prix. La solution peut donc être recherchée à ce niveau. Une autre possibilité pour éviter des prix de quota excessif est de recourir plutôt à la fiscalité environnementale, ou, si l’on reste dans le cadre d’un ETS, d’y associer une gestion plus efficace du plafond (réserves, banking…) global d’émissions.

Notes :

1 Cf. Pizer et Zhang « China’s New National Carbon Market » Duke NIEPS, 2018 ou Goulder et Mortensen « China’s Rate-Based Approach to Reducing CO2 Emissions », AER- AEA papers and p., 2018.

2 Cf. Bureau, Fontagné et Schubert, CAE, 2017